磷酸铁锂电池与其他锂离子电池相比,因具有成本低廉、安全性好、寿命长等优点,被越来越广泛的使用,特别是随着宁德时代 CTP 技术和比亚迪的刀片电池技术的出现,磷酸铁锂在动力电池领域也势如破竹。

福特、奔驰、大众也先后表示将在部分入门级或商用电动车中使用磷酸铁锂电池,海外车企已逐步认可磷酸铁锂电池方案。未来磷酸铁锂电池有望在电动车和储能的拉动下保持高速增长;在储能领域,磷酸铁锂的优势极为凸显,有望占据行业主导地位。

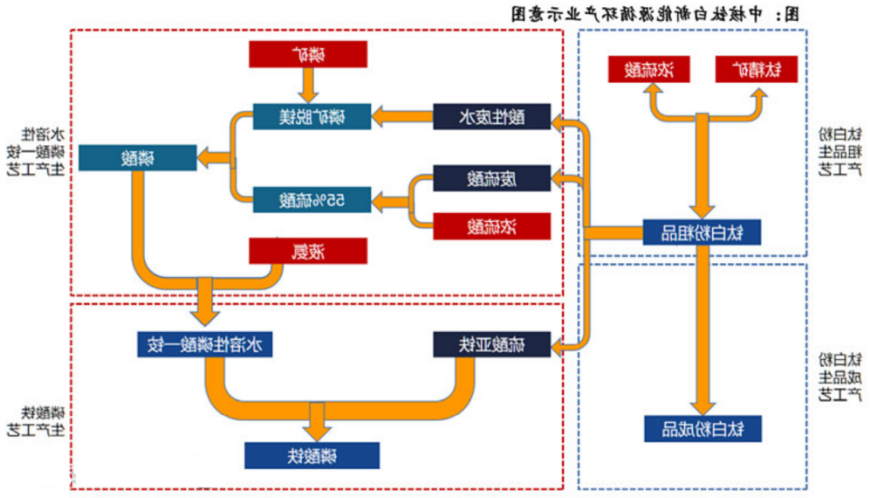

工业制备磷酸铁锂工艺方法绝大多数为固相法,仅德方纳米采用液相法工艺。固相法采用机械研磨的方式将原料混合、反应,再经过煅烧是实现碳包覆。而各企业根据自身的资源禀赋、市场情况的差异,会选用不同的原材料作为磷、铁源。

液相法工艺产品具有较大的均一度,可以制备纳米级甚至分子级别混合的前驱体。目前仅有德方纳米采用液相法工艺:“自热蒸发液相合成法”,原材料在液相中实现分子级混合,自热蒸发水分得到纳米级前驱体凝胶,经破碎烧结等环节处理,得到纳米级磷酸铁锂。

磷酸铁价格、成本齐升,行业利润向上游资源端转移,行业的发展前期是拼技术,后期是拼价格,而拼价格需要的是一体化的链条。一体化成本为王,原材料铁源或磷源自给自足的磷酸铁生产企业具有成本优势;磷酸铁锂产业源头即是磷矿石、铁矿和锂矿,其中磷矿基本都掌握在磷化工企业手中,电池材料厂商无论是购买磷矿石还是磷酸,都绕不过磷化工企业。

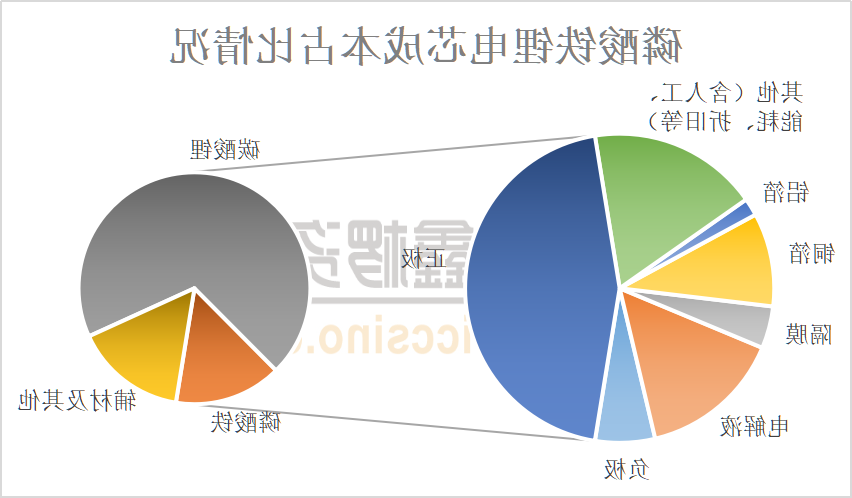

铁源:钛白粉企业切入磷酸铁锂业务具有铁源优势,钛白粉企业铁源零成本,且享有协同效应 。硫酸法钛白粉企业副产物硫酸亚铁是磷酸铁锂生产原料中的铁源。 单吨钛白粉生产约能产生近3吨硫酸亚铁,大量硫酸亚铁固废处理困难,堆放处理造成环境污染问题,且浪费资源。硫酸亚铁固废经过前处理后,可用于生产电池级磷酸铁,进而生产磷酸铁锂电池材料,提高了资源利用率,降低了磷酸铁锂生产的原料成本,协同效应显著。

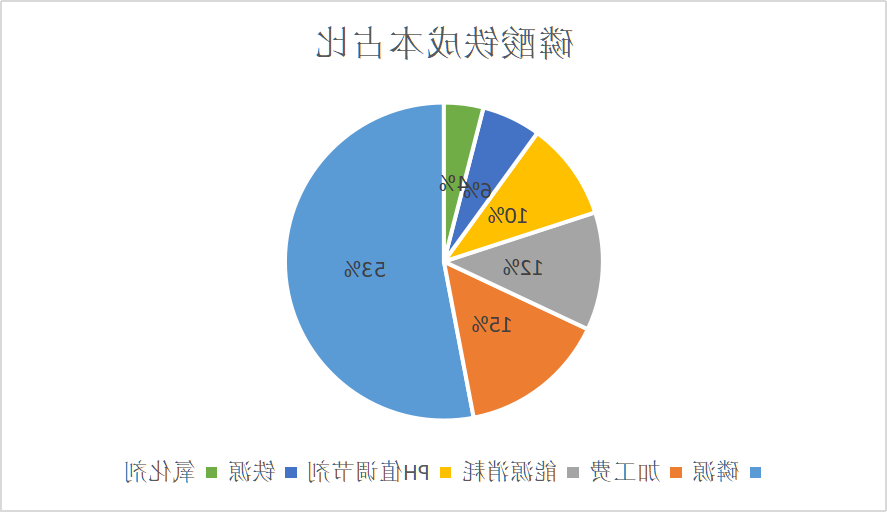

亚铁路线所使用的的铁源为七水硫酸亚铁,主要来源为硫酸法钛白粉副产物,目前占磷酸铁成本6~7%。这也是众多钛白粉企业规划进军磷酸铁锂行业的主要动力,可以利用免费的铁源去生产磷酸铁。

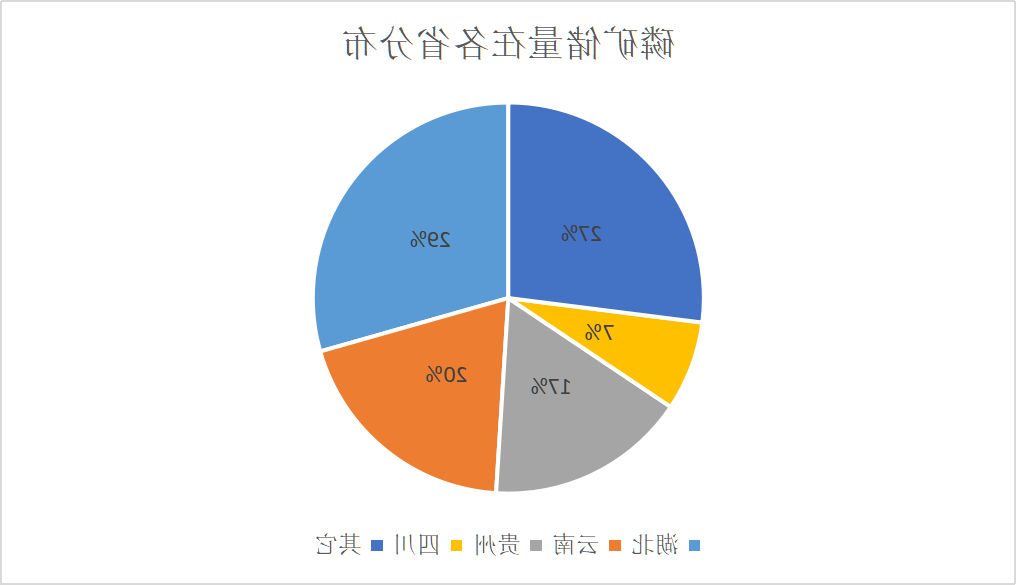

我国是全球磷矿储量第二的国家,磷矿资源主要分布在湖北、云南、贵州、四川等省份。从占比上看,湖北省磷矿约为63.4亿吨,占比为29.4%;云南储量约为40.2亿吨,占比约为18.6%;贵州储量约35.8亿吨,占比约16.6%,四川省储量占比较小,约为7.4%。

磷源:磷化工企业切入磷酸铁锂行业具有成本优势,相比铁源自给的钛白粉企业成本优势更大,磷酸铁锂大幅提高了磷资源附加值,能够带来农肥10倍以上的收益,磷化工企业具有磷资源和技术积累。电池用高纯磷酸或工业级磷酸一铵是磷酸铁锂生产中的重要磷源材料,传统磷化工企业具有磷资源优势和技术优势。

为了解决铁源的问题,现在部分磷化工企业也在布局以铁粉或者氧化铁为铁源的磷酸铁工艺,虽然铁源成本较硫酸亚铁更高,但可以解决亚铁需要净化的问题,由于磷酸铁成本构成中,磷源占比远高于铁源,而钛白粉企业基本都不掌握磷矿资源,因此从成本角度考虑我们认为一体化的磷化工企业在成本上较钛白粉企业将始终占据一定优势。

锂源:从价值量来看,碳酸锂占据了目前磷酸铁锂的大头,并且也是目前产业链卡脖子的核心环节。未来趋势下更有可能的方式是磷化工企业依托自有的优质磷源与盐湖锂资源企业深度合作,采用磷系沉锂剂生产电池级磷酸锂,进而实现磷锂一体化发展,从而实现磷酸铁锂成本的最优化。

磷化工有越来越高的环保门槛,磷石膏,磷酸生产过程中产生的固体废弃物,每生产1吨磷酸,就会产生4.5至5吨磷石膏,其大量堆放,破坏生态环境,还造成土地资源浪费。这就是门槛之一,那些伪扩产,大多数连磷石膏都没办法处理的。

磷酸铁锂市场始终需要磷矿石,就算未来产能过剩,磷酸铁锂未来也属于一体化相关企业的,有磷矿,有化工配套,有净化磷酸指标,还有磷石膏处理能力;另一个是磷化工相伴生的氟化工,这个技术壁垒更高。在我国磷矿储量大但富矿少开采使用难度较大,同时下游化肥、农药需求稳定增长,事关粮食安全。磷酸铁锂的爆发让磷化工巨头终于找到了方向,在磷酸铁锂竞争赛道上,磷化工企业把控上游,有着极大的成本竞争优势。

链条与链条的竞争,相互绑定也是竞争的一环;只有龙头绑定的企业才是未来的龙头,特别像宁德时代绑定湖北宜化 ,华友钴业绑定兴发集团;亿纬锂能绑定云天化, 这样的组合才能真实的扩产和认证。天下熙熙皆为利来,这也是近来磷化工企业、钛白粉企业纷纷跑步进场,宣布一个又一个磷酸铁锂投资大计划的背后动机。

磷酸铁锂最重要的两种元素是锂和磷,锂资源大家都缺,剩下的就看磷资源了。大家的成本很不一样,磷系公司成本优势最大,钛白粉类的次之,老玩家最惨,但老玩家里面德方纳米所用液相法以及其硝酸铁为自制,成本较低,应该能干的过钛白粉类公司的成本优势,富临精工的生产工艺也没有用到磷酸铁,也有一定的成本优势。